2010年6月、多重債務者問題が社会問題化し改正貸金業法が完全施行された。

多重債務者の数は、統計上大幅に減少したが、貸金業者の多くが廃業、貸出残高は激減し、その結果、短期の資金繰りをノンバンクなどに依存していた中小零細事業者は、資金の借り先が減少した。

その間隙を縫ってはびこっているのが、新型のヤミ金と言われる違法貸金業者です。

新手のヤミ金手口としてファクタリングを装ったヤミ金業者が摘発されたと産経ニュースと時事通信が報じています。

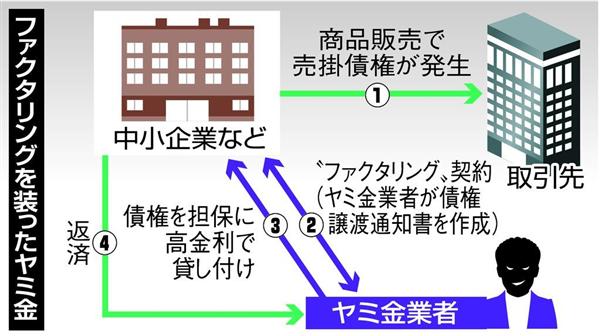

企業の資金調達に用いる金融取引「ファクタリング」を悪用し、高額な手数料を徴収するヤミ金が横行している。

実態は資金繰りに苦しむ中小企業に法外な高金利で貸し付ける手口で、大阪府警は1月、貸金業法違反容疑で、ファクタリングを装ったヤミ金業者を全国で初めて摘発したが、業者の実態は不透明な部分が多く、被害の全容は判然としていないという。

違法性の判明恐れ

「分割返済を交渉してほしい」

1月中旬、多重債務者の支援団体「大阪クレジット・サラ金被害者の会」(大阪いちょうの会)でヤミ金対策委員長を務める前田勝範司法書士のもとに、札幌市の食品販売会社から相談が寄せられた。

同社は資金繰りが悪化し、昨年12月、「ファクタリング」をうたった業者からの電話勧誘に応じてしまっていた。

正規の業者なら企業の債権を買い取って代金を回収するが、この業者は取引先への未収金(売掛債権)100万円を担保に30万円を同社に貸し付けた。同社は利息を含め40万円を返済したが、追加で借りた約77万円のうち約53万円が返せず、返済を迫られていた。

融資とすれば法定金利の10倍以上で、明らかに違法な高金利のため、前田司法書士は「無登録の貸金業に当たり、出資法に違反する高金利だ」と判断。取引を中止し、支払い分の返還を求める文書を業者に送ると、素直に従ったという。

業者側とは電話やファクスでやりとりしたが、所在地などは不明のままだ。「ファクタリングを隠れみのにしたヤミ金の“確信犯”。争えば違法性が明らかにされると考え、素直に応じたのだろう」。前田司法書士はこう推測する。

「何度も貸し付け」

金融関係者によると、ファクタリングはもともと、中小企業の資金繰り支援策としてリース会社などが手がけてきた。企業側にとっては債権を取引先からの支払日より早く現金化できるなどのメリットがある。

ただ、ファクタリングは融資でなく、取引手数料にも明確な規制がない。このため、法規制が厳しくなったヤミ金業者がファクタリング業者に衣替えし、手数料名目で高い金利を取るケースが増えているという。

正規のファクタリング契約では、債権譲渡を取引先に知らせる「債権譲渡通知書」も作成するが、悪徳業者はこの通知書も悪用するようだ。「返済できなければ取引先に通知書を送る」と企業側に圧力をかけ、何度も貸し付けるという。

捜査関係者は「資金繰りが苦しい企業は、途中でヤミ金だと気づいても、すぐに資金が必要なため業者から借りてしまう」と話す。

「手口も使い回し」

府警が今年1月に摘発した2業者の中には、ヤミ金で逮捕歴のある人物も含まれていた。2業者は全国約250社に総額3億円以上を貸し付け、1億円以上の利益を得ていたという。

府警幹部は「金が用意できなければ利息分だけを払わせ、元金返済を先延ばしにする『ジャンプ』と呼ばれる手口を使うなど、ヤミ金そのもの」と

指摘する。

府警は全国で同様の被害が相次いでいるとみているが、新たな手口だけに詳細はつかめていないという。今後も摘発を通じて実態解明を進める方針だ。

(2017.2.14 産経ニュースより)

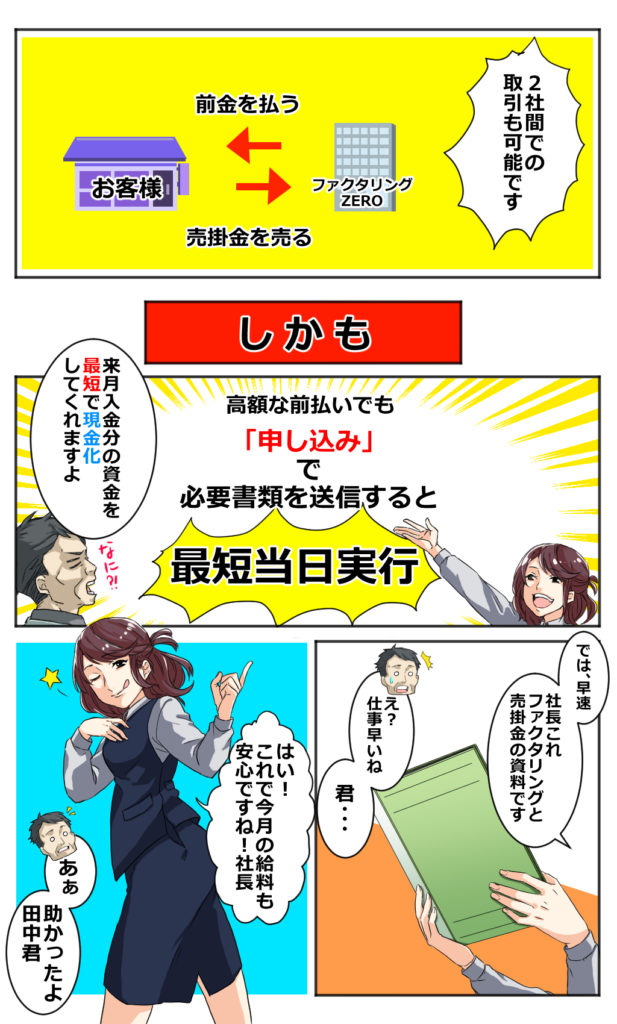

正規のファクタリングとは?

当社のホームページをみて頂いてもわかるように正常なファクタリングの場合、あくまで売掛債権の買い取りなので融資にはなりません。

ヤミ金業者は年々やり方を変え、あの手この手で接近してきます。

ヤミ金業者だと分かった上で利用しないと会社が回らまいと言う事業者様がいるのも事実です。

しかし、ヤミ金業者を利用してその場を凌いでも、必ず資金ショートしてしまいます。終わりのないヤミ金を利用しているのだから当然です。

正規のファクタリングには終わりがあります。家族、従業員を抱える経営者として計画的にファクタリングを利用し資金調達しましょう。

くれぐれも甘い言葉に騙され新型ヤミ金など利用しないようにご注意ください。