診療報酬ファクタリングって何?

診療報酬ファクタリングとは、病院や調剤薬局又は介護事業者などが患者さんが加入している国民健康保険・全国健康保険協会・健康保険組合などから受け取る医療報酬をファクタリング会社が買い取ることで早期の資金化を行うファクタリングサービスのことです。

そもそも診療報酬とは医療行為などの対価として支払われる報酬の事です。なので診療報酬ファクタリングを利用できるのは病院や調剤薬局や介護事業をされている事業主様が対象となるファクタリングサービスです。

日本には国民皆保険の制度があるため

患者様→医療費の30%を負担(支払い)

病院等→残りの70%を国保・社保の支払記基金へ請求

という流れになります。

医療機関側は「支払基金」から受け取る保険分の診療報酬は、支払いが「診療した日の翌々月末」になってしまいます。3月に診療したら、5月末です。

結局、医療機関も慈善事業ではないので、最大3ヶ月の入金のタイムラグというのは、どのビジネスとも同じで資金繰りを悪化させる大きな要因となってしまうのです。

ちなみにこれは診療報酬だけではなく介護事業者が請求する「介護報酬」、調剤薬局が請求する「調剤報酬」も同じです。

医療機関の経営者が診療報酬債権(医療報酬債権)を早期に資金化するために行うファクタリングが診療報酬ファクタリングなのです。

仕組みはすべて同じですが細かく言うと………

・医療機関が保有する診療報酬債権に対するファクタリング「診療報酬ファクタリング」

・介護事業者が保有する介護報酬債権に対するファクタリング「介護報酬ファクタリグ」

・調剤薬局が保有する調剤報酬債権に対するファクタリング「調剤報酬ファクタリング」上記をひとくくりにした「医療報酬ファクタリング」「診療報酬ファクタリング」といいます。

診療報酬ファクタリングの流れ

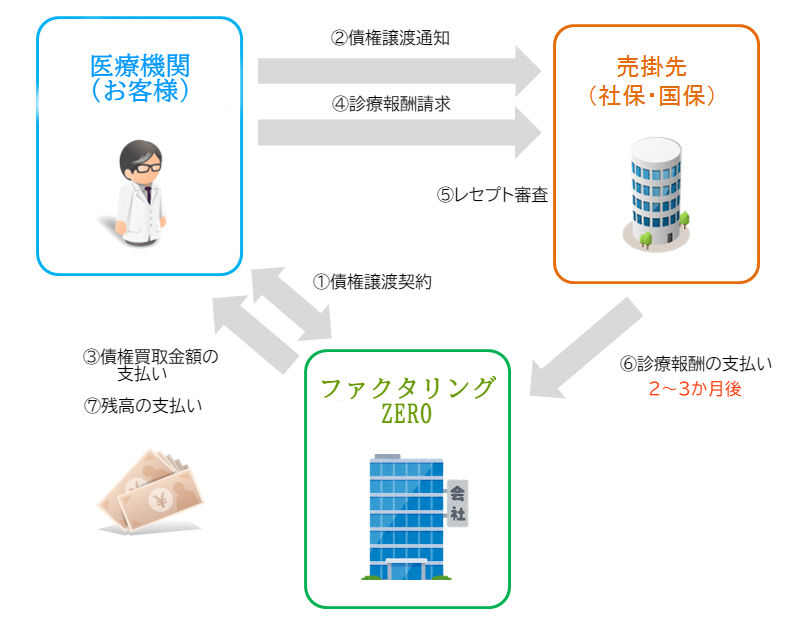

1.医療機関(お客様)→ファクタリング会社へ診療報酬ファクタリングを申込む

2.医療機関(お客様)→ファクタリング会社とファクタリング契約を締結する

3.医療機関(お客様)が「支払基金」へ債権譲渡通知を行う

4.ファクタリング会社が買取金額の70%~80%を医療機関(お客様)に支払い

5.医療機関(お客様)が「支払基金」へ診療報酬の請求を行う

6.「支払基金」によるレセプト審査

7.「支払基金」よりファクタリング会社へ診療報酬を支払い

8.ファクタリング会社が買取金額の残額を医療機関(お客様)に支払い

医療機関はファクタリング会社にファクタリングを依頼した後に、「支払基金」に診療報酬債権を譲渡した旨を伝えます。

ファクタリング会社は債権譲渡通知完了後に、ファクタリング契約を締結し、診療報酬債権の買取額を支払います。

後日、通常のスキーム通りに医療機関は「支払基金」へレセプトを基に診療報酬の請求をします。

診療報酬ファクタリングは、医療機関と「支払基金」とファクタリング会社の間で行われる3社間ファクタリングと言えます。

診療報酬ファクタリングのメリット

資金繰りの改善!!

医療機関が保険適用分の診療報酬を受け取るまでのタイムラグは?

※月頭に患者さんを診療場合

10日までにレセプトを基に診療報酬の請求をする

翌々末に「支払基金」から支払い

という流れになるため、支払があるのは3か月後になります。

診療日が末日ならば支払があるのは2か月後です。

病院の場合は、医師に給料を支払わなければ、医師の雇用ができません。

しかし医師がいなければ患者さんも増えないので、医師への支払いが診療報酬の入金よりも先に発生してしまうので資金繰りはとても大変です。

当社のファクタリングを利用すれば、最短即日とまではいかないものの、早ければ2営業日~5営業日ぐらいで資金化することができます。先に入金があってから、医師への給与支払という順番になるので、資金繰りは楽になります。

融資よりも審査が通りやすい

医療機器の購入や開業資金で融資による資金調達をしている医療機関様が多いと思います。はじめのうちは銀行も融資してくれますが、計画通りに利益が出ていない状況になれば、徐々に融資を渋るようになってきます。

そうなると、医療ローンなど金利の高い資金調達方法を検討せざるを得ないのですが、同じように決算状況が良くなければ、なかなかローン審査も下りないのです。

診療報酬ファクタリングは国からの入金になりますのでリスクが少ないため審査は通りやすくなっています。

・税金未納

・赤字決算

・銀行融資や医療系のビジネスローン審査に落ちた

・銀行融資がリスケ中

という状況であってもファクタリングの審査にはたいして影響いたしません。

また診療報酬ファクタリングは借入ではなく債権の譲渡ですから今後の融資審査への悪影響はないのも大きなメリットの1つといえます。

診療報酬ファクタリングのデメリット

一般的に債権の全額買い取りはできない!

医療ファクタリングの場合、掛け目が70~90%に設定されているため、債権額の100%を現金化することはできません。

取引先が貸し倒れのリスクがない公的機関であるため、手数料は確かに低いのですが、レセプト審査に通らずに返戻される可能性が否定できないため70~90%なってしまいす。

最後に

診療報酬ファクタリングを賢く利用しよう!

資金繰りに問題がない状態にしておくためには、診療報酬ファクタリングの活用を検討してみるのも一つの方法です。

当社としても貸し倒れのリスクが低いため、割安な手数料でサービスを提供しています。銀行融資の場合は審査から入金までに1カ月以上かかってしまうこともあるものの、ファクタリングZEROであれば遅くても数日以内に入金が可能です。

急に資金繰りが悪化してしまったときには、早期に問題を解決できる手段となるので有効活用してみましょう。

無料相談はこちら♪